2012年10月31日

固定観念

昨日私が社外CFOをさせていただいているお客様のところで社会保険労務士の方と給与計算のアウトソーシングの打ち合わせを行ったのですが、私が「税理士としては関与していません。顧問税理士の方は別にいます。」というと非常に驚いておられました

この社労士の方には以前に私の行っている業務を説明していたのにもかかわらずこのような反応だったので正直ちょっとびっくりしてしまったのですが、同時に税理士が税理士業務以外でお客様をご支援させていただく姿が想像できないんだろうなとも思いました。

固定観念にとらわれて発想が硬直化してしまっていますよね

逆に言うと税理士という言葉や資格のもつ固定観念の強さをあらわしているとも言えます。

私の強みは「上場ベンチャーあがり」でかつ「元銀行員」であるということですので、税理士業だけでなくこれらの強みを活かしたサービスを提供させていただくことによりお客様の発展に貢献していきたいと思います

この社労士の方には以前に私の行っている業務を説明していたのにもかかわらずこのような反応だったので正直ちょっとびっくりしてしまったのですが、同時に税理士が税理士業務以外でお客様をご支援させていただく姿が想像できないんだろうなとも思いました。

固定観念にとらわれて発想が硬直化してしまっていますよね

逆に言うと税理士という言葉や資格のもつ固定観念の強さをあらわしているとも言えます。

私の強みは「上場ベンチャーあがり」でかつ「元銀行員」であるということですので、税理士業だけでなくこれらの強みを活かしたサービスを提供させていただくことによりお客様の発展に貢献していきたいと思います

2012年10月30日

勘定科目

自社で経理処理行っておられる会社の経理の方にとって頭の痛いのはイレギュラーな取引が発生した場合にどのような勘定科目で処理するかということではないでしょうか?

結論から申し上げると実はどんな名称でもOKなのです。

勘定科目は内容がわかれば良いので名称は問いません。

上場企業や上場準備企業でもない限り勘定科目にそんなに気を使う必要はありません。

会計事務所に記帳代行していただいている会社の方も勘定科目名がわかりにくければ分かり易い科目に変更してもらったり補助科目を設けてもらっていくら使ったのかを把握できるようにしておけば良いと思います。

そうはいうものの、銀行に提出しなければならないのでちょっとという方は決算時や銀行に試算表を提出する前に会計事務所の方に表示の組み換えをやってもらえば十分です。

分かり易さを優先した会計処理が中小企業には必要だと思います。

結論から申し上げると実はどんな名称でもOKなのです。

勘定科目は内容がわかれば良いので名称は問いません。

上場企業や上場準備企業でもない限り勘定科目にそんなに気を使う必要はありません。

会計事務所に記帳代行していただいている会社の方も勘定科目名がわかりにくければ分かり易い科目に変更してもらったり補助科目を設けてもらっていくら使ったのかを把握できるようにしておけば良いと思います。

そうはいうものの、銀行に提出しなければならないのでちょっとという方は決算時や銀行に試算表を提出する前に会計事務所の方に表示の組み換えをやってもらえば十分です。

分かり易さを優先した会計処理が中小企業には必要だと思います。

2012年10月29日

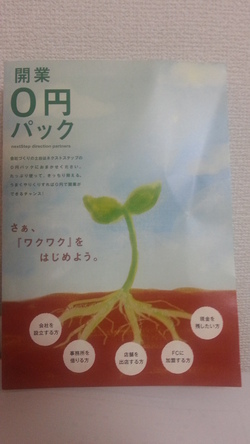

開業0円パック

今日東京でお会いした方から紹介していただいた開業0円パックという商品があるのですが、これから起業しようと思っている方やオフィスの移転をお考えの方に適していると思いましたので紹介させていただきます。

これはオフィスに必要な複合機やビジネスホン、パソコン、キャビネット、机、いす等を6万点以上の商品の中から組み合わせてリースで調達できるという商品です。(ただし、複合機のリースは必須です。)

新規にビジネスを開始するときには当然資金が必要ですが、コピー機やパソコン、机、いすといった備品を一式そろえるだけでも結構お金がかかりますよね。

また通常新設会社の場合はリースにしようと思っていてもリース会社の審査が業歴のある会社に比べると通りにくいため、必ずしも希望通りにならなかったりします。

この商品は6年リース(リース総額は200万円以内)で月額27,500円(初期費用0円)でこれらの商品一式をリースできるというもので開業時やオフィスの移転等の際に適していると思います。

ただし、リース期間が長め(期間を短くもできますが月額費用はその分増加します)ですのでそこが難点ですかね。

開業時の資金を節約したいという方は当事務所までお問合せ下さい。

これはオフィスに必要な複合機やビジネスホン、パソコン、キャビネット、机、いす等を6万点以上の商品の中から組み合わせてリースで調達できるという商品です。(ただし、複合機のリースは必須です。)

新規にビジネスを開始するときには当然資金が必要ですが、コピー機やパソコン、机、いすといった備品を一式そろえるだけでも結構お金がかかりますよね。

また通常新設会社の場合はリースにしようと思っていてもリース会社の審査が業歴のある会社に比べると通りにくいため、必ずしも希望通りにならなかったりします。

この商品は6年リース(リース総額は200万円以内)で月額27,500円(初期費用0円)でこれらの商品一式をリースできるというもので開業時やオフィスの移転等の際に適していると思います。

ただし、リース期間が長め(期間を短くもできますが月額費用はその分増加します)ですのでそこが難点ですかね。

開業時の資金を節約したいという方は当事務所までお問合せ下さい。

2012年10月28日

イノベーションサロンZ

先日イノベーションサロンZという勉強会に参加しました

今回の講師はあの栢野克己さん

九州ベンチャー大学には何度か参加したことがあり、栢野さんの著書も読んだことがあるのですが、セミナーを受講するのは初めて

講義がはじまるとさすが栢野さんといった感じで受講者のレベルにあわせ、わかりやすく「出版のメリット」や「弱者の戦略」について講義をされていました。

セミナー後は栢野さんを囲んでのプチ懇親会

この懇親会でまた新たな方々と知り合うことができ有意義な時間を過ごすことができました

特に主催者の藤井さんはナイジェリアに着目し、ここで自転車を販売する計画をお持ちで、次回11月22日のイノベーションサロンZナイジェリア視察の報告をされるのだとか

視野を広げるとビジネスチャンスはまだまだたくさんあるんですね

また一つ勉強になりました。

今回の講師はあの栢野克己さん

九州ベンチャー大学には何度か参加したことがあり、栢野さんの著書も読んだことがあるのですが、セミナーを受講するのは初めて

講義がはじまるとさすが栢野さんといった感じで受講者のレベルにあわせ、わかりやすく「出版のメリット」や「弱者の戦略」について講義をされていました。

セミナー後は栢野さんを囲んでのプチ懇親会

この懇親会でまた新たな方々と知り合うことができ有意義な時間を過ごすことができました

特に主催者の藤井さんはナイジェリアに着目し、ここで自転車を販売する計画をお持ちで、次回11月22日のイノベーションサロンZナイジェリア視察の報告をされるのだとか

視野を広げるとビジネスチャンスはまだまだたくさんあるんですね

また一つ勉強になりました。

2012年10月27日

守成クラブよんもく

先日東京で先日参加させていただいた守成クラブの別の例会に参加させていただきました。

守成クラブは会員の方であれば全国どこの例会にでも参加することができるのですが、準会員の私は本来であれば自分の所属の例会以外には参加できません。

代表幹事の方が私の所属する例会と同一の方でしたので、その方のご配慮により今回参加することができた次第です。

写真はその時の例会の様子です。

例会終了後に2次会が行われたのですが、今回は2次会まで参加させていただきました。

例会では正直あまりゆっくりとお話する時間がないのですが、2次会になると参加人数も減るためゆっくりとお話することができます。

今回も数名の方とじっくりお話させていただくことができ非常に有意義でした。

今週は日中は外出していることが多く、夜は異業種交流会やセミナー後の懇親会などで色々な方と出会う機会が多かったため、明日は事務作業に専念し、月曜日からの業務に備えたいと思います。

守成クラブは会員の方であれば全国どこの例会にでも参加することができるのですが、準会員の私は本来であれば自分の所属の例会以外には参加できません。

代表幹事の方が私の所属する例会と同一の方でしたので、その方のご配慮により今回参加することができた次第です。

写真はその時の例会の様子です。

例会終了後に2次会が行われたのですが、今回は2次会まで参加させていただきました。

例会では正直あまりゆっくりとお話する時間がないのですが、2次会になると参加人数も減るためゆっくりとお話することができます。

今回も数名の方とじっくりお話させていただくことができ非常に有意義でした。

今週は日中は外出していることが多く、夜は異業種交流会やセミナー後の懇親会などで色々な方と出会う機会が多かったため、明日は事務作業に専念し、月曜日からの業務に備えたいと思います。

2012年10月26日

過信は禁物

ブログを更新しようと思っていたら日付が変わってしまっていました

さて、今日?の話題は迷惑メールについて。

普通の迷惑メールなら面倒なだけで誤って返信したりしない限り被害に遭うことはないと思いますが、最近の迷惑メールは巧妙です。

今日来た迷惑メールは「株式会社リックジャパン」という会社からで、私が無料のサイトに登録していてその後使用せずに放置しているのでサイトの運営会社から私の身辺調査をするように依頼を受けたので電話等の連絡を下さいというものでした。

私がスマートフォンで見るサイトはヤフーやFace Book等のメジャーなものしかありません(しかも使い始めたのは最近ですし)ので絶対に違うなと確信できましたからよかったのですが、もし少しでも身に覚えがあれば連絡してしまうかもしれません。

そうした意味で自分は被害にあわないと思っていても思わぬところで足元をすくわれる可能性があるものなんだなと実感した昨日でした。

さて今日は午前中所要で外出し、午後からお客様を訪問させていただいた後、セミナーに参加するという外出し通しの一日の予定です。セミナー終了後に懇親会があれば参加して参加者の方とのご縁を深めたいと思います。

さて、今日?の話題は迷惑メールについて。

普通の迷惑メールなら面倒なだけで誤って返信したりしない限り被害に遭うことはないと思いますが、最近の迷惑メールは巧妙です。

今日来た迷惑メールは「株式会社リックジャパン」という会社からで、私が無料のサイトに登録していてその後使用せずに放置しているのでサイトの運営会社から私の身辺調査をするように依頼を受けたので電話等の連絡を下さいというものでした。

私がスマートフォンで見るサイトはヤフーやFace Book等のメジャーなものしかありません(しかも使い始めたのは最近ですし)ので絶対に違うなと確信できましたからよかったのですが、もし少しでも身に覚えがあれば連絡してしまうかもしれません。

そうした意味で自分は被害にあわないと思っていても思わぬところで足元をすくわれる可能性があるものなんだなと実感した昨日でした。

さて今日は午前中所要で外出し、午後からお客様を訪問させていただいた後、セミナーに参加するという外出し通しの一日の予定です。セミナー終了後に懇親会があれば参加して参加者の方とのご縁を深めたいと思います。

2012年10月24日

好調な会社の社長の共通点

中小企業にとって厳しい経済環境の中で業績を伸ばしている会社があります。

私の周りで業績を伸ばしている会社の社長さんに共通点がないか観察してみたところ、

①自社の属する市場・マーケットをよく理解している

②意思決定が早い

③人脈が豊富(ファンが多い)

④数字に明るい

この4つの共通点があるように思いました。

どれも重要だと思うのですが、特に①が欠けている会社は概ね数字が芳しくないように思います。

皆さんの周りの業績の良い会社の社長さんにはどのような共通点がありますか?

私の周りで業績を伸ばしている会社の社長さんに共通点がないか観察してみたところ、

①自社の属する市場・マーケットをよく理解している

②意思決定が早い

③人脈が豊富(ファンが多い)

④数字に明るい

この4つの共通点があるように思いました。

どれも重要だと思うのですが、特に①が欠けている会社は概ね数字が芳しくないように思います。

皆さんの周りの業績の良い会社の社長さんにはどのような共通点がありますか?

2012年10月23日

個人と源泉徴収

個人事業主のお客様からご質問がありましたので、今日は個人と源泉徴収について書きたいと思います。

会社や個人が給与を支払ったり、弁護士や税理士、社会保険労務士の方などに報酬を支払う場合には、支払の都度、支払金額に応じた所得税を差し引くことになっており、差し引かれた所得税は原則として給与等の支払を行った月の翌月10日までに納付しなければなりません。

ただ何事にも例外はあり、個人のうち次の二つのいずれかに当てはまる方については、源泉徴収をする必要はありません。

①常時二人以下のお手伝いさんなどのような家事使用人だけに給与や退職金を支払っている方

②給与や退職金の支払がなく、弁護士報酬などの報酬・料金だけを支払っている方

従って例えばサラリーマンの方が確定申告書の作成を税理士に依頼し、報酬を支払った場合には源泉徴収をする必要はありませんし、誰も雇わず1人で事業を行っている個人事業主の方も源泉徴収をする必要はありません。

会社や個人が給与を支払ったり、弁護士や税理士、社会保険労務士の方などに報酬を支払う場合には、支払の都度、支払金額に応じた所得税を差し引くことになっており、差し引かれた所得税は原則として給与等の支払を行った月の翌月10日までに納付しなければなりません。

ただ何事にも例外はあり、個人のうち次の二つのいずれかに当てはまる方については、源泉徴収をする必要はありません。

①常時二人以下のお手伝いさんなどのような家事使用人だけに給与や退職金を支払っている方

②給与や退職金の支払がなく、弁護士報酬などの報酬・料金だけを支払っている方

従って例えばサラリーマンの方が確定申告書の作成を税理士に依頼し、報酬を支払った場合には源泉徴収をする必要はありませんし、誰も雇わず1人で事業を行っている個人事業主の方も源泉徴収をする必要はありません。

2012年10月22日

人の振り見て我が振り直せ

本日他士業の方のご紹介で現在の税理士の方が処理メインでアドバイスがないという理由から税理士の変更をご検討中の方にお会いしました。

資料を持参されていたので拝見したのですが、簡単な分析コメントの記載はあるものの経営者の方から見れば「そんなことは言われなくてもわかっているよ。」という内容のことばかり記載されており、とても財務分析とよべるレベルのものではありませんでした

ちなみに私の場合はお客様のご要望に応じてご提供させていただく資料を変えていますし、私自身が必ず訪問させていただいています。

当たり前ですがお客様が何をご要望なのかきちんと理解していないとどうしてもこのようなことが起こってしまいますね

「人の振り見て我が振り直せ」ではありませんが、今日の出来事は自分自身のご提供させていただいているサービス内容を再確認するという意味においてどの業種の方でも当てはまることではないかと思いました。

資料を持参されていたので拝見したのですが、簡単な分析コメントの記載はあるものの経営者の方から見れば「そんなことは言われなくてもわかっているよ。」という内容のことばかり記載されており、とても財務分析とよべるレベルのものではありませんでした

ちなみに私の場合はお客様のご要望に応じてご提供させていただく資料を変えていますし、私自身が必ず訪問させていただいています。

当たり前ですがお客様が何をご要望なのかきちんと理解していないとどうしてもこのようなことが起こってしまいますね

「人の振り見て我が振り直せ」ではありませんが、今日の出来事は自分自身のご提供させていただいているサービス内容を再確認するという意味においてどの業種の方でも当てはまることではないかと思いました。

2012年10月21日

原点が大事

本日は事務所である方のご紹介&ビジネスについての打ち合わせを行ったのですが、その中で皆さんがお話されていたのが「何のためにそのビジネスを行っているのか」という原点の大切さです。

ビジネスをはじめるとどうしてもマーケティングや販売面に注力しがちなのですが、コンセプトや自社のポジションをきちんと理解していないと営業しているうちに軸がぶれてしまい、様々な情報に踊らされることになり、結果的にビジネスがうまくいかないことが多いように感じます。

今日打ち合わせの席にいた方々はキャリアもバックグラウンドも全く違う方だったのですが、結果的に行きつくところが同じだったということに驚きを感じるとともに私自身も勉強になりました。

さて話はがらりと変わりますが、昨日あるコミュニティを通じてご縁のできた方々に事務所の1周年のお祝いをしていただいたのですが、写真は参加できなかった方からいただいた素敵なプレゼントです

1年は本当にあっという間でしたが、こうして様々な方々に支えられているんだなということを痛感するとともに、皆様のご期待にお応えできるよう日々精進していかなければならないということを再認識でき本当に有難かったです。

明日からは外出の多い日が続きますので、事務作業が滞らないよう段取りよく仕事をこなしたいと思います

ビジネスをはじめるとどうしてもマーケティングや販売面に注力しがちなのですが、コンセプトや自社のポジションをきちんと理解していないと営業しているうちに軸がぶれてしまい、様々な情報に踊らされることになり、結果的にビジネスがうまくいかないことが多いように感じます。

今日打ち合わせの席にいた方々はキャリアもバックグラウンドも全く違う方だったのですが、結果的に行きつくところが同じだったということに驚きを感じるとともに私自身も勉強になりました。

さて話はがらりと変わりますが、昨日あるコミュニティを通じてご縁のできた方々に事務所の1周年のお祝いをしていただいたのですが、写真は参加できなかった方からいただいた素敵なプレゼントです

1年は本当にあっという間でしたが、こうして様々な方々に支えられているんだなということを痛感するとともに、皆様のご期待にお応えできるよう日々精進していかなければならないということを再認識でき本当に有難かったです。

明日からは外出の多い日が続きますので、事務作業が滞らないよう段取りよく仕事をこなしたいと思います

2012年10月20日

今日の出来事

今日は朝から打ち合わせ三昧の一日でした。

特に午後の打ち合わせは非常に大きなお話で、税理士はまず関与しない領域(税務以外の領域です)のお話でした。

先方のご要望はたくさんあったのですが、その中で私がパフォーマンスを発揮できること、私では対応できないことを整理してお伝えさせていただき、結果として私が対応できる範囲でご支援させていただくことになりそうです

今日はこれから1周年のお祝いイベントを企画していただいた方々と大名で会食です

明日も朝から打ち合わせ&事務作業ですので体調に留意しつつ頑張りたいと思います

特に午後の打ち合わせは非常に大きなお話で、税理士はまず関与しない領域(税務以外の領域です)のお話でした。

先方のご要望はたくさんあったのですが、その中で私がパフォーマンスを発揮できること、私では対応できないことを整理してお伝えさせていただき、結果として私が対応できる範囲でご支援させていただくことになりそうです

今日はこれから1周年のお祝いイベントを企画していただいた方々と大名で会食です

明日も朝から打ち合わせ&事務作業ですので体調に留意しつつ頑張りたいと思います

2012年10月19日

守成クラブ繁盛会

昨日は東京で以前参加した守成クラブ上野が主催する繁盛会という車座談義に参加しました。

参加人数は20名強で、最初に2社による15分プレゼンテーションの後、参加各社による4分間のプレゼンテーションを行い情報交換を行うというもの。

1分間プレゼンや2分間のプレゼンは経験があるので何となく時間配分がわかるのですが、4分間というのは初めてでしたので時間内にうまく話をまとめることが難しかったのですが、何とか自己PRができたかなと思います。

その後、会場を移して懇親会となったのですが、この席で守成クラブの代表方からお声掛けをいただき、後日ある会社をご紹介をいただくことになりました

やはり色々と動かないとダメですね

昨日は約1年前に会社にご訪問させていただき、名刺交換をさせていただいた方から相談にのっていただきたい旨のご連絡をいただくなど非常にご縁を感じた一日でした。

今日も夜は某所で交流会に参加しますので新しい出会いに期待したいと思います

参加人数は20名強で、最初に2社による15分プレゼンテーションの後、参加各社による4分間のプレゼンテーションを行い情報交換を行うというもの。

1分間プレゼンや2分間のプレゼンは経験があるので何となく時間配分がわかるのですが、4分間というのは初めてでしたので時間内にうまく話をまとめることが難しかったのですが、何とか自己PRができたかなと思います。

その後、会場を移して懇親会となったのですが、この席で守成クラブの代表方からお声掛けをいただき、後日ある会社をご紹介をいただくことになりました

やはり色々と動かないとダメですね

昨日は約1年前に会社にご訪問させていただき、名刺交換をさせていただいた方から相談にのっていただきたい旨のご連絡をいただくなど非常にご縁を感じた一日でした。

今日も夜は某所で交流会に参加しますので新しい出会いに期待したいと思います

2012年10月18日

天引きにより支払われた保険料

給与所得者の方等でご両親を扶養親族としておられる方も多いかと思います。

所得者自身がご両親の後期高齢者医療制度の保険料をお支払になられた場合には所得者が支払った社会保険料として控除を受けることができます。

ただ、ご両親が公的年金等を受け取っておられる場合、その公的年金等から特別徴収(天引き)により介護保険料や後期高齢者医療制度の保険料を支払っておられるかと思います。

この場合は年金受給者の収入の中から保険料を支払ってしまっていますので、年金受給者であるご両親の社会保険料控除となり、所得者自身で社会保険料控除を受けることはできませんのでご注意下さい。

所得者自身がご両親の後期高齢者医療制度の保険料をお支払になられた場合には所得者が支払った社会保険料として控除を受けることができます。

ただ、ご両親が公的年金等を受け取っておられる場合、その公的年金等から特別徴収(天引き)により介護保険料や後期高齢者医療制度の保険料を支払っておられるかと思います。

この場合は年金受給者の収入の中から保険料を支払ってしまっていますので、年金受給者であるご両親の社会保険料控除となり、所得者自身で社会保険料控除を受けることはできませんのでご注意下さい。

2012年10月17日

役員貸付金の税務と銀行評価

中小企業の決算書には役員からの借入(役員借入金、通称「役借(ヤクガリ)」や役員への貸付(役員貸付金、通称「役貸(ヤクガシ)」に関する科目が記載されていることが多いですが、面倒なのは役員からの借入よりも役員への貸付の方です。

役員への貸付金の場合、利息をとる必要があるのですが、その利息は基本的(一部例外があります)には、

①借入金がある場合には借入金の利率と平均調達金利のいずれか低い方

②①以外の場合は前年11月30日の公定歩合+4%と平均調達金利(平成22~24年中の貸付の場合は4.3%)

となっています。

わずかばかりの利息で資金を貸し付ける場合もあるかと思いますが、この場合でも通常の利息相当額と上記により計算し差額を経済的利益と考え課税が行われます。

以上のような税務上の注意点もあるのですが、銀行対応を考えた場合、役員貸付金はマイナス評価になります。

役員貸付金が増加している状況で銀行に新規融資を申し込む場合を考えてみるとわかるのですが、銀行の立場から考えると仮に融資を行ったとしても役員個人の資金繰りに回るだけで返済できない(このような状況だとそもそも返済原資がわからない)のではないかと考えるからです。

また格付けの際には資産性に乏しいものとしてマイナス評価になりますので、そうしたマイナス面があることを理解しておいて下さい。

役員への貸付金の場合、利息をとる必要があるのですが、その利息は基本的(一部例外があります)には、

①借入金がある場合には借入金の利率と平均調達金利のいずれか低い方

②①以外の場合は前年11月30日の公定歩合+4%と平均調達金利(平成22~24年中の貸付の場合は4.3%)

となっています。

わずかばかりの利息で資金を貸し付ける場合もあるかと思いますが、この場合でも通常の利息相当額と上記により計算し差額を経済的利益と考え課税が行われます。

以上のような税務上の注意点もあるのですが、銀行対応を考えた場合、役員貸付金はマイナス評価になります。

役員貸付金が増加している状況で銀行に新規融資を申し込む場合を考えてみるとわかるのですが、銀行の立場から考えると仮に融資を行ったとしても役員個人の資金繰りに回るだけで返済できない(このような状況だとそもそも返済原資がわからない)のではないかと考えるからです。

また格付けの際には資産性に乏しいものとしてマイナス評価になりますので、そうしたマイナス面があることを理解しておいて下さい。

2012年10月16日

銀行の行動分析

孫子の兵法に「敵を知り、己を知れば、百戦危うからず」というものがありますが、今日は銀行の行動について分析してみたいと思います。

よく銀行は、「銀行は雨の日に傘を取り上げ、晴れの日に傘を貸す」と言われますが、なぜそのような行動をとるのでしょうか?

融資は銀行にとって大切な収益源ですが、例えば100億円貸していて2%が不良債権になって回収できなくなったと仮定すると100億円×2%=2億円の損失が出ます。

銀行の平均貸出金利を2%と仮定すると金利収入は100億円×2%=2億円となり、ここから行員の人件費等の経費を支払うことになります。(銀行側の資金の調達金利は無視しています。)

中小企業の実感とは違うと思いますが、日本銀行が10月1日発表した貸出約定平均金利の推移によると、国内銀行の8月の新規貸出金利(期間1年以上の長期)は、前月比0.054%低い0.989%と再び1%を割り込んだのだそうです。

つまり銀行にとってある水準を超える不良債権の発生は貸出金利が低くかつ新規融資が伸び悩む中では死活問題になりかねないため「雨の日に傘を取り上げ、晴れの日に傘を貸す」というような行動をとるのです。

このような銀行の状況を理解すると中小企業が銀行融資を検討する場合、会社の状況が悪くなってからでは難しくなる(銀行が新規融資をしたとしても返済してもらえないと考えるため)ということがご理解いただけると思います。

よく銀行は、「銀行は雨の日に傘を取り上げ、晴れの日に傘を貸す」と言われますが、なぜそのような行動をとるのでしょうか?

融資は銀行にとって大切な収益源ですが、例えば100億円貸していて2%が不良債権になって回収できなくなったと仮定すると100億円×2%=2億円の損失が出ます。

銀行の平均貸出金利を2%と仮定すると金利収入は100億円×2%=2億円となり、ここから行員の人件費等の経費を支払うことになります。(銀行側の資金の調達金利は無視しています。)

中小企業の実感とは違うと思いますが、日本銀行が10月1日発表した貸出約定平均金利の推移によると、国内銀行の8月の新規貸出金利(期間1年以上の長期)は、前月比0.054%低い0.989%と再び1%を割り込んだのだそうです。

つまり銀行にとってある水準を超える不良債権の発生は貸出金利が低くかつ新規融資が伸び悩む中では死活問題になりかねないため「雨の日に傘を取り上げ、晴れの日に傘を貸す」というような行動をとるのです。

このような銀行の状況を理解すると中小企業が銀行融資を検討する場合、会社の状況が悪くなってからでは難しくなる(銀行が新規融資をしたとしても返済してもらえないと考えるため)ということがご理解いただけると思います。

2012年10月15日

外国人社員の扶養親族の判定

先日年末調整についてブログに掲載したので、今日はそれに関連した内容を書きたいと思います。

外国人の方を社員として雇い入れることは一般的になりつつありますが、その社員の方が外国に居住する両親を扶養親族として申告した場合、扶養親族になるのでしょうか?

まず扶養親族とは、「所得者と生計を一にする親族で合計所得金額が38万円以下の者」をいいます。

その親族と所得者が同居していれば問題ありませんが、仕事や療養等のために別居している場合であってもその仕事や療養等の余暇には同居をすることを常としていたり、常に生活費や療養資金等の送金が行われている場合は生計を一にするものとして取り扱われます。

従ってたとえ両親が外国に居住していたとしても、前述した要件を満たせば扶養親族に該当することになります。

実務的にはその外国人社員の方が送金を行っているエビデンスを確認し、常に生活費等の送金が行われている事実を把握た上で扶養親族に該当するか否か判断することになるかと思います。

外国人の方を社員として雇い入れることは一般的になりつつありますが、その社員の方が外国に居住する両親を扶養親族として申告した場合、扶養親族になるのでしょうか?

まず扶養親族とは、「所得者と生計を一にする親族で合計所得金額が38万円以下の者」をいいます。

その親族と所得者が同居していれば問題ありませんが、仕事や療養等のために別居している場合であってもその仕事や療養等の余暇には同居をすることを常としていたり、常に生活費や療養資金等の送金が行われている場合は生計を一にするものとして取り扱われます。

従ってたとえ両親が外国に居住していたとしても、前述した要件を満たせば扶養親族に該当することになります。

実務的にはその外国人社員の方が送金を行っているエビデンスを確認し、常に生活費等の送金が行われている事実を把握た上で扶養親族に該当するか否か判断することになるかと思います。

2012年10月14日

福岡は金融激戦区

一般の事業会社の方にはわかりにくいかもしれませんが福岡は金融激戦区です。

地元の福岡銀行、西日本シティ銀行を筆頭に九州中の地方銀行の支店、地場の信用金庫、信用組合、農協のほかメガバンクの支店があり、今は北九州銀行となっていますがもとをたどれば山口銀行や西京銀行など九州以外の近隣からも進出してきています。

これは福岡は九州の中心的な存在なため、近隣から市場を求めて進出してきているためです。

逆に言うとこの状況をうまく利用できれば借手である企業側に活路が見い出せるはずです。

銀行(特に公的資金が入っている銀行)も収益目標達成のため常に新規の貸出先を探している訳ですから。

我々税理士もこの状況を理解しつつお客様のためにご支援を行っていくべきだと思います。

地元の福岡銀行、西日本シティ銀行を筆頭に九州中の地方銀行の支店、地場の信用金庫、信用組合、農協のほかメガバンクの支店があり、今は北九州銀行となっていますがもとをたどれば山口銀行や西京銀行など九州以外の近隣からも進出してきています。

これは福岡は九州の中心的な存在なため、近隣から市場を求めて進出してきているためです。

逆に言うとこの状況をうまく利用できれば借手である企業側に活路が見い出せるはずです。

銀行(特に公的資金が入っている銀行)も収益目標達成のため常に新規の貸出先を探している訳ですから。

我々税理士もこの状況を理解しつつお客様のためにご支援を行っていくべきだと思います。

2012年10月13日

銀行員はなぜ決算書が読めないのか

このタイトルを見て意外に思われる方も多いかと思います。

もちろんすべての銀行員の方が決算書を読めないわけではありません。

非常に優秀な方もたくさんおられるのですが、その反面あまりご理解されていない方もかなりの確率で見受けられます。

いったいなぜなのでしょうか?

それは銀行と融資取引を行う場合、決算書(税務申告書)を提出しますが、提出した決算書のデータを登録するセクションがあり、そこで登録されたデータに基づき各企業に点数(スコアリング)をつけてその点数(スコアリング)によって企業の融資判断(格付け)を行うからです。

出力されたデータには様々な財務分析の結果が書かれていますし、ご丁寧に分析結果に関するコメントまで書かれています。

つまり決算書を読めなくても仕事が出来てしまうのです。

登録された財務データの結果を見て融資判断を行っていた方々が出世していかれるわけですから決算書が読めない方が多くてなっても当然です。

この仮説に関しては某監督官庁の方とも意見が一致しているので、ある程度正しいと思っています。

元銀行員としては嘆かわしい部分もあるのですが、我々税理士もこの現状をある程度踏まえたうえでお客様のご支援を行っていく必要があるのではないかと思います。

もちろんすべての銀行員の方が決算書を読めないわけではありません。

非常に優秀な方もたくさんおられるのですが、その反面あまりご理解されていない方もかなりの確率で見受けられます。

いったいなぜなのでしょうか?

それは銀行と融資取引を行う場合、決算書(税務申告書)を提出しますが、提出した決算書のデータを登録するセクションがあり、そこで登録されたデータに基づき各企業に点数(スコアリング)をつけてその点数(スコアリング)によって企業の融資判断(格付け)を行うからです。

出力されたデータには様々な財務分析の結果が書かれていますし、ご丁寧に分析結果に関するコメントまで書かれています。

つまり決算書を読めなくても仕事が出来てしまうのです。

登録された財務データの結果を見て融資判断を行っていた方々が出世していかれるわけですから決算書が読めない方が多くてなっても当然です。

この仮説に関しては某監督官庁の方とも意見が一致しているので、ある程度正しいと思っています。

元銀行員としては嘆かわしい部分もあるのですが、我々税理士もこの現状をある程度踏まえたうえでお客様のご支援を行っていく必要があるのではないかと思います。

2012年10月12日

年末調整に向けて

10月に入ってしばらく経ちますがよく考えると今年も残り2カ月しかないんですよね

さて年末といえばやはり年末調整?ですが、本日、国税庁より「給与所得者と年末調整についてのリーフレット」が公表されています。

「年末調整の各種様式」については9月14日に公表されており、「年末調整のしかた」についての案内もすでに国税庁のホームページに掲載されています。

まあ、準備はばっちりといったところでしょうか

ちなみに昨年までとの大きな違いは生命保険料控除です。

新制度では従来の2区分(一般生命保険料控除、個人年金保険料控除)から「一般の生命保険料控除」、「介護医療保険料控除」及び「個人年金保険料控除」の3区分になり、それぞれの保険料控除の適用限度額は4万円(所得税)に減りますが、合計の適用限度額は12万円に増えます。

なお、新制度は平成24年1月1日以降に締結した契約から適用されますので、平成23年12月31日以前の契約は今までどおり旧制度(すなわち限度額は5万円で合計10万円)が適用されます。

ただし、平成23年12月31日以前の分と平成24年1月1日以降の分の両方の契約がある場合(新契約と旧契約の両方について保険料控除の適用を受ける場合)の控除額は合計で4万円が限度額になりますのでご注意下さい。

さて年末といえばやはり年末調整?ですが、本日、国税庁より「給与所得者と年末調整についてのリーフレット」が公表されています。

「年末調整の各種様式」については9月14日に公表されており、「年末調整のしかた」についての案内もすでに国税庁のホームページに掲載されています。

まあ、準備はばっちりといったところでしょうか

ちなみに昨年までとの大きな違いは生命保険料控除です。

新制度では従来の2区分(一般生命保険料控除、個人年金保険料控除)から「一般の生命保険料控除」、「介護医療保険料控除」及び「個人年金保険料控除」の3区分になり、それぞれの保険料控除の適用限度額は4万円(所得税)に減りますが、合計の適用限度額は12万円に増えます。

なお、新制度は平成24年1月1日以降に締結した契約から適用されますので、平成23年12月31日以前の契約は今までどおり旧制度(すなわち限度額は5万円で合計10万円)が適用されます。

ただし、平成23年12月31日以前の分と平成24年1月1日以降の分の両方の契約がある場合(新契約と旧契約の両方について保険料控除の適用を受ける場合)の控除額は合計で4万円が限度額になりますのでご注意下さい。

2012年10月11日

ギリギリセーフ

今日は朝一番に事務所に来客があり、その後お客様に同行して各所を訪問し、午後からは事務所で来客&しばしの作業の後、夕方からはお客様に同席して打ち合わせというバタバタの一日でした

今日は夜の飛行機で東京に移動しなければならなかったのですが、最後のお客様との打ち合わせが少し長引いたため急いで最寄駅に行くと電車が約5分の遅れ

5分遅れの電車に乗り空港に着くと搭乗締切まであと少しというギリギリセーフの状況でした

それはさておき、お客様のお打合せに同席したりお客様に同行させていただくと色々と勉強になりますね

今日同行&同席させていただいたお話がうまく進むことを祈りつつ今から明日の準備をしたいと思います。

明日も一日頑張るぞ

今日は夜の飛行機で東京に移動しなければならなかったのですが、最後のお客様との打ち合わせが少し長引いたため急いで最寄駅に行くと電車が約5分の遅れ

5分遅れの電車に乗り空港に着くと搭乗締切まであと少しというギリギリセーフの状況でした

それはさておき、お客様のお打合せに同席したりお客様に同行させていただくと色々と勉強になりますね

今日同行&同席させていただいたお話がうまく進むことを祈りつつ今から明日の準備をしたいと思います。

明日も一日頑張るぞ